目次

補聴器購入費が医療費控除対象に

2018年度(平成30年度)から『補聴器適合に関する診療情報提供書(2018)』を活用することにより、補聴器が診療等のために直接必要である旨を証明している場合には、当該補聴器の購入費用について、医療費控除を受けられるようになりました。しかしながら、補聴器購入のすべてにおいて医療費控除の対象となるわけではありませんので、以下の内容を確認して手続きをして下さい。

引用:一般社団法人 日本耳鼻咽喉科学会

あわせて読みたい

補聴器購入費を医療費控除にする

医療費控除とは

その年の1月1日から12月31日までの間に自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合において、その支払った医療費が一定額を超える場合は、その医療費の額を基に計算される金額の所得控除を受けることができます。これを医療費控除といいます。控除を受けるためには、翌年の2月15日から3月15日の間に確定申告をすることが必要です。

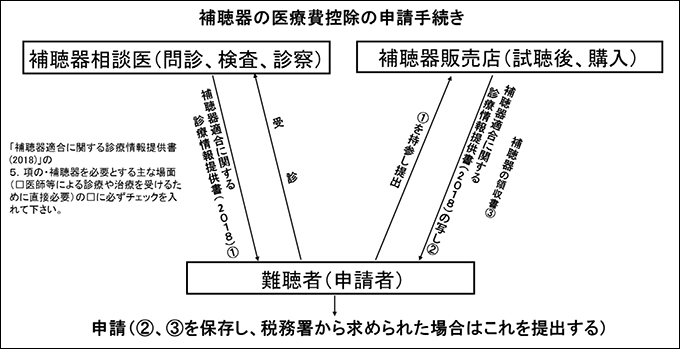

補聴器購入費を医療費控除にする手順

- 補聴器相談医を受診し、必要な問診・検査を受けます。

- 補聴器相談医に『補聴器適合に関する診療情報提供書(2018)』の必要事項を記入してもらいます。

- 補聴器販売店に『補聴器適合に関する診療情報提供書(2018)』を提出し、試用の後、補聴器を購入します。

- 補聴器販売店から『補聴器適合に関する診療情報提供書(2018)』の写しと補聴器の領収書を受け取り、当該年度の確定申告における医療費控除対象として確定申告します。

- 税務署から求めがあった場合は『補聴器適合に関する診療情報提供書(2018)』の写しを提出します。

注意点

- 補聴器相談医が不要と判断した場合は記入してもらえません。

- 補聴器購入と補聴器相談医の受診は順番通りでなくてはなりません。

- 補聴器相談医の診断を受けて病院から出される『オージオグラム』や『紹介状』では医療費控除の対象にはなりません。

- 「補聴器適合に関する診療情報提供書(2018)」の5項の”補聴器を必要とする主な場面(□医師等による診療や治療を受けるために直接必要)”の□に必ずチェックを入れてもらって下さい。これが医療費控除とするために必須の項目、論拠となります。

補聴器相談医を確認する

医療費控除額の算出方法

その年に支払った医療費から、保険金等で補てんされる金額を差し引きます。そこからさらに10万円を差し引いた金額が、医療費控除の金額となります。ただし所得金額が200万円未満の人は、10万円でなく、所得金額(課税標準)の5%を差し引きます。なお、医療費控除は最高限度額が定められており、200万円を超える医療費控除はできません。

*1 保険金などで補てんされる金額

- 健康保険から支給される「出産育児一時金」・「家族出産育児一時金」

- 健康保険から支給される「療養費」・「家族療養費」・「移送費」・「家族移送費」・「高額療養費」

- 生保保険会社または損保会社等から支払を受ける「傷害費用保険金」・「医療保険金」・「入院給付金」

- 医療費の補てんを目的として支払われる「損害賠償金」

- 任意の互助組織から医療費の補てんを目的として支払われる「給付金」

所得税の還付額

引用:所得税の税率|国税庁

あわせて読みたい